엔씨소프트 주가 전망 2024년 종목분석 (목표주가 하향 이유)

엔씨소프트 주가 전망 2024년 종목분석 (목표주가 하향 이유)

엔씨소프트의 목표주가를 기존 34만원에서 24만원으로 조정하고 있습니다. 엔씨소프트가 지속 가능한 성장을 이루기 위해서는 BM(비즈니스 모델), 타겟 세그먼트, 그리고 전략적인 변화 등이 종합적으로 이루어져야 할 것으로 판단됩니다. 특히, 콘솔과 블록체인과 같은 신규 사업을 총괄하는 젊은 리더가 주도적으로 나서서 조직 내에서 현실적인 변화를 이끌어낼 필요가 있다는 판단이 내려졌습니다.

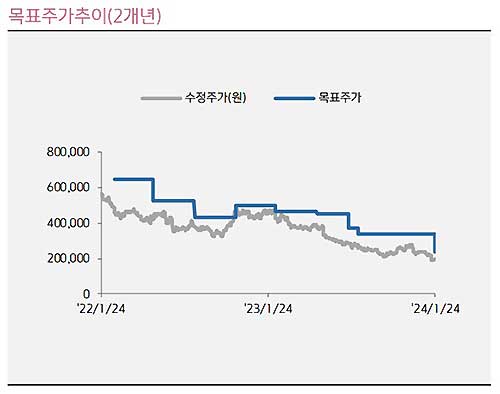

엔씨소프트 목표주가

엔씨소프트 목표주가를 이전의 34만원에서 24만원으로 조정했습니다. 새로운 목표주가는 24E 지배주주지분이 2,335억원이며, 이를 기반으로 목표 PER 22.5배를 적용하여 산출되었습니다. 최근 TL 국내 성과의 둔화로 올해의 신작에 대한 기대가 모바일 게임 수준으로 낮아져, 이로 인한 재무적 성과가 제한적일 것으로 예상되기 때문에 타겟 멀티플은 중립 이상의 수준으로 정의되었습니다.

엔씨소프트 종목분석

증권사에서는 총매출 기준으로 TL 4Q23E 및 24E의 매출액을 각각 79억원과 474억원으로 추정하였습니다.

최근 국내 유저 반응 및 글로벌 기대치 등을 고려하여 중립적인 추정치로 정의하였습니다. 또한 LLL의 경우에는 일부 게임성 보정이 필요한 타격감 등을 감안해 초기 분기 기준 1Q25E와 향후 4년간의 합산 누적 판매고를 200만장으로 조정하여 현실적인 목표를 추정치에 반영하였습니다.

아이온2의 경우 초기 분기 기준 2Q25E와 25E의 일평균 매출을 각각 13억원과 10억원으로 추정치에 반영했습니다. 아이온2에 대한 재무적 판단은 현재 게임성이 공개되지 않은 상황을 고려하여 기존 대비 보수적인 레벨로 조정되었습니다.

또한 BSS와 배틀크러쉬 합산의 일평균 매출을 2Q24E에 7.5억원으로 추가하였으며, 프로젝트 G의 일평균 매출을 4Q24E에 5억원으로 반영하였습니다. 블소2 중국 출시에 따른 로열티 매출은 총매출 기준으로 3Q24E의 일평균 5억원과 수익배분율 30%를 가정하여 추정치에 반영되었습니다.

엔씨소프트 주가전망

향후 엔씨소프트가 지속 가능한 성장을 나타내기 위해서는 현재의 전략을 재검토하고 구조적인 개편이 필요할 것으로 판단됩니다.

엔씨소프트는 현재 F2P 기반의 P2W 과금에 주력하고 있지만, 현재 게임 시장은 B2P 기반의 고퀄리티 콘솔 게임으로 전환되고 있습니다. 이러한 추세를 고려할 때, 현 BM 구조가 중장기적으로 기능하지 않을 가능성이 있습니다. 또한, 엔씨소프트의 주요 고객군이 젊은 세대에 포진되어 있지 않다는 점은 시간이 지날수록 동사의 고객층 커버리지를 약화시킬 리스크로 여겨집니다.

엔씨소프트의 가장 큰 장점인 멀티플레이를 콘솔에 연결하여 B2P 기반의 지속 가능한 경제 시스템을 구축하고, 이를 블록체인을 활용하여 관련 이코노미 밸류를 높이는 것이 여전히 필요하다는 점을 강조합니다. 엔씨소프트의 4Q23E 영업이익은 TL 중심의 마케팅비 증가 등으로 전분기 대비 51% 감소하여 81억원으로 전망됩니다.

이상으로 2024년 목표주가 하향 이유와 종목 분석을 포함한 엔씨소프트의 주가 전망 정보를 안내해드렸습니다. 위의 버튼을 이용하여 1년 365일 업데이트되는 엔씨소프트 최신 주가 정보와 관련된 종목토론실 입장이 가능하오니 현명한 주식 투자에 활용하시실 바랍니다.